Entra in Kìron.

Il partner giusto per realizzare i tuoi sogni.

Perché rivolgersi a noi?

Affidati a Kìron: la consulenza personalizzata dei nostri professionisti è una risposta efficace al tuo desiderio di futuro.

News

Alcune novità su di noi e su quello che sappiamo fare meglio:

2025-07-08

KIRON. COME VA IL MERCATO DEI MUTUI?

KIRON. COME VA IL MERCATO DEI MUTUI?

-08.07.25-

Il 2024 è stato un anno di ripresa e crescita per il mercato dei mutui in Italia. Tutti i principali indicatori, analizzati dagli esperti di Kìron Partner SpA, hanno dato interessanti segnali di forza e hanno gettato le basi per la prosecuzione del trend anche per l’anno in corso. A cominciare dalla domanda di mutui da parte delle famiglie che ha segnato nel 2024 una netta inversione di tendenza, rispetto al triennio precedente, chiudendo l’anno con una crescita media del +12,1%. Il trend positivo si è intensificato nel secondo semestre, culminando in un +54% di richieste a dicembre rispetto allo stesso mese del 2023. Questo slancio è stato favorito dalla progressiva riduzione dei tassi di interesse, che ha reso i finanziamenti più accessibili. La surroga ha avuto un ruolo chiave, rappresentando oltre un terzo delle richieste totali. Tra le categorie di richiedenti di certo i Millennial sono quelli che hanno guidato la domanda con circa il 53% del totale delle richieste. Se dal punto di vista della domanda sono arrivati segnali positivi, ancora meglio sono andate le erogazioni: il mercato si è consolidato a 44,5 mld di euro in Italia con una crescita importante di oltre l’8% rispetto all’anno precedente. Nonostante una partenza negativa, registrata nel primo trimestre dell’anno 2024, il mutato scenario di riferimento ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità. Il 2024 si è quindi chiuso con segnali di fiducia e dinamismo, ponendo solide basi per un 2025 in ulteriore espansione.

Sentiment per i prossimi mesi

La ripresa del mercato dei mutui è sostenuta da una domanda in crescita e da tassi attesi sugli attuali livelli per tutto il 2025 o con piccole variazioni. Il primo trimestre dell’anno si è consolidato in forte crescita rispetto allo stesso trimestre del 2024 (+ 52,6% fonte Banca d’Italia) e ciò lascia presagire un’annata virtuosa per tutto il comparto. Nonostante le rigide ed attente politiche di valutazione da parte degli istituti di credito, Kìron osserva volumi in costante aumento e un crescente interesse intorno al settore dei finanziamenti immobiliari.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

L'articolo KIRON. COME VA IL MERCATO DEI MUTUI? proviene da News Tecnocasa.

2025-06-30

KIRON. ANALISI PRESTITI PERSONALI 2024

KIRON. ANALISI PRESTITI PERSONALI 2024

– 30.06.2025 –

PRESTITI. UN MERCATO IN CRESCITA

Il 2024 è stato un anno di ripresa per il mercato del credito al consumo. La BCE ha tagliato i tassi di riferimento. Le banche si sono adattate a una clientela più diversificata, invertendo la tendenza negativa degli ultimi anni, quando soprattutto nella fase incerta del Covid e della spinta inflattiva del post Ucraina aveva prevalso un atteggiamento prudente alla concessione di credito alle famiglie.

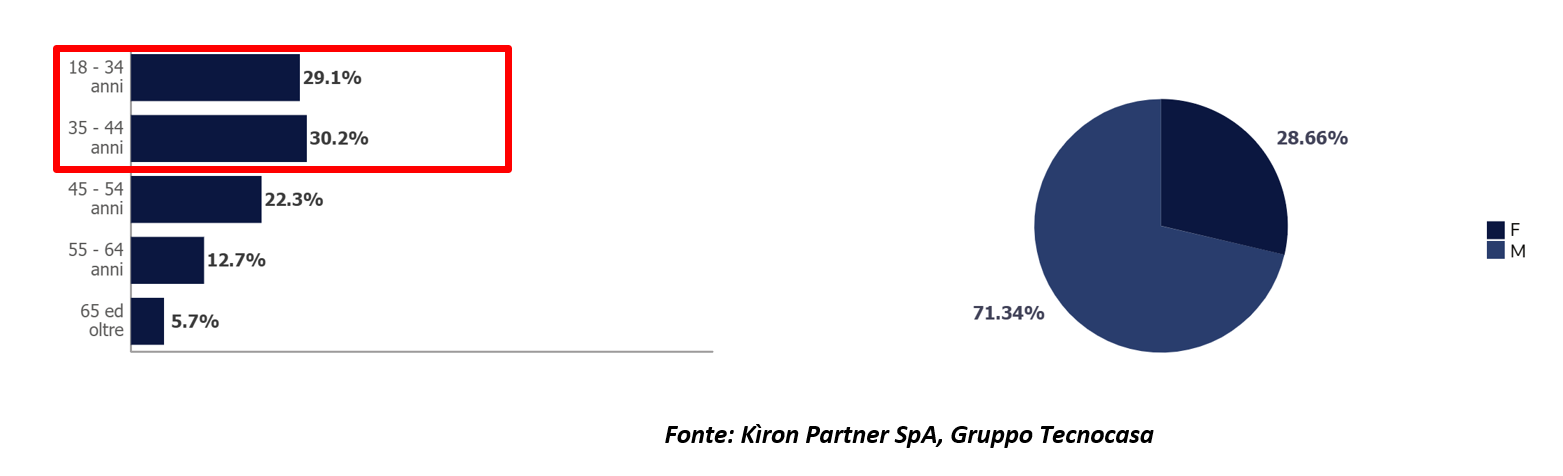

Molto positivo il mercato dei prestiti personali, che ha registrato un incremento significativo rispetto al 2023 (+12% il valore delle operazioni erogate) a fronte di un incremento nel numero di operazioni finanziate (+ 16%) con una generale tendenza verso prestiti di importo lievemente più contenuto; il ticket medio di mercato nel 2024 si è attestato a 8.647 €, evidenziando un calo del 3,2% rispetto al 2023.

Kiron Partner SpA, società di mediazione creditizia del Gruppo Tecnocasa, ha continuato anche nel 2024 a presidiare il comparto del credito al consumo, consolidando un’offerta che affianca ai mutui casa soluzioni dedicate alle esigenze di liquidità delle famiglie, dalla ristrutturazione dell’abitazione all’acquisto dell’auto, fino alle spese per beni e servizi. Questa strategia ha portato a un incremento dell’erogato complessivo del 55% rispetto al 2023, delineando una traiettoria di crescita che si prevede continuerà anche nel 2025.

L’analisi dei volumi di prestiti intermediati nel 2024 evidenzia, in linea con l’andamento del mercato, una preferenza crescente per piani di rimborso più estesi, che favoriscono una maggiore sostenibilità della rata. La durata media dei piani di ammortamento è infatti passata da 74 mesi nel 2023 a 92 mesi nel 2024. Anche il ticket medio ha registrato un aumento, attestandosi a 13.267 € (+6% rispetto al 2023), mantenendosi significativamente al di sopra della media di mercato (+53%).

Il 50% delle operazioni di finanziamento è stato erogato nel Nord Italia, il 18% nel Centro e il 22% nel Sud e nelle Isole.

Per quanto riguarda la provenienza geografica dei clienti, il 73% è di nazionalità italiana, l’11% europea e il 16% extra-europea. La presenza di clienti stranieri risulta particolarmente significativa nel Nord, dove rappresentano il 38% del totale, e nel Centro, dove raggiungono il 33%. Al contrario, nel Sud e nelle Isole la loro incidenza è inferiore al 10%.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

L’analisi delle variabili socio-demografiche mostra un’età media di 42,8 anni al momento della richiesta, con una prevalenza di domande provenienti dalle fasce più giovani: gli under 45 rappresentano infatti oltre il 60% del totale. La maggioranza dei richiedenti, pari al 71%, è di genere maschile.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

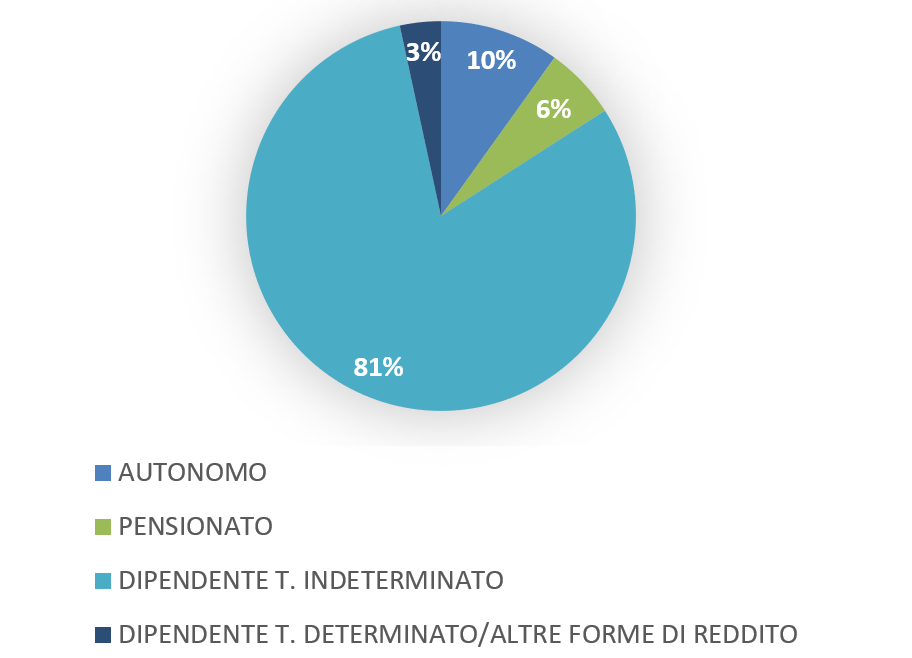

Per quanto riguarda la professione, l’81% dei clienti è rappresentato da dipendenti del settore pubblico o privato, il 10% da lavoratori autonomi o liberi professionisti, mentre il 6% risulta essere in pensione. Va inoltre sottolineato che, seppur in misura contenuta, anche clienti con contratti a termine o altre forme di reddito accedono al prestito personale, rappresentando il 3% del totale.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

CONCLUSIONI

Nel 2024, la ripresa del potere d’acquisto delle famiglie, sostenuta da una graduale riduzione dei tassi di interesse, ha rafforzato la domanda di finanziamenti. Si prevede che questo trend positivo continuerà per tutto il 2025, anche se con differenze tra i vari segmenti. Mentre il credito al consumo complessivo, inclusi i prestiti personali, dovrebbe crescere di circa il 4,9%, i soli prestiti personali hanno già registrato nei primi mesi dell’anno un’accelerazione significativa, con un aumento di circa il 15% nel primo trimestre.

Nonostante una maggiore prudenza da parte degli istituti di credito verso questa tipologia di prestiti, tradizionalmente considerata a maggior profilo di rischio e l’introduzione di direttive europee che impongono requisiti più severi in termini di valutazione della solvibilità, il segmento dei prestiti personali continua a evidenziare dinamiche di crescita. Si tratta di un ambito che continuerà a rappresentare un’area di attenzione nelle nostre linee di sviluppo, verso il quale confermiamo un presidio attento e un interesse costante.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

L'articolo KIRON. ANALISI PRESTITI PERSONALI 2024 proviene da News Tecnocasa.

2025-06-20

IMPORTO MEDIO MUTUO EROGATO

IMPORTO MEDIO MUTUO EROGATO

– 20.06.2025 –

KIRON: IN ITALIA NEL 2024 È PARI A 119.000 EURO

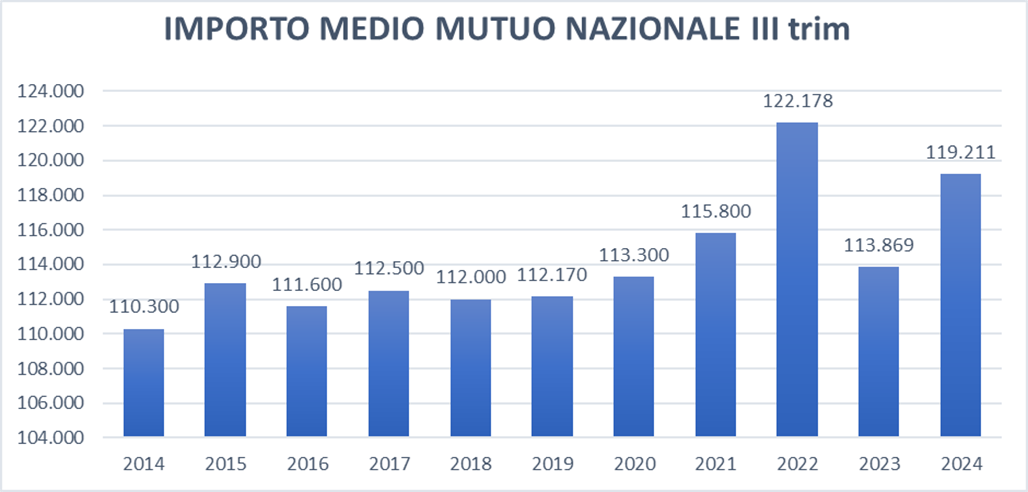

Kìron Partner SpA, società di mediazione creditizia del Gruppo Tecnocasa, ha analizzato il trend storico del ticket medio, ovvero l’importo medio del mutuo erogato. I dati analizzati si riferiscono alle pratiche di mutuo gestite dalla rete di agenzie di mediazione creditizia Kìron Partner SpA attive in Italia per un totale di 165.376 operazioni concluse tra il 2014 ed il 2024.

Dal 2014 al 2021 il dato, a livello nazionale (riferito al III trimestre dell’anno), è incluso nel range che va dai 110 ai 115 mila Euro.

Nel 2022 il valore ha visto una crescita importante, arrivando a oltre 122 mila Euro, per poi scendere a 113 mila nel 2023 e riprendere nel 2024 arrivando a quota 119.211 Euro (sempre nel III trimestre) con un aumento del +4,7%.

Secondo gli esperti Kìron, tale andamento è stato influenzato principalmente dalla combinazione di due fattori e dal particolare contesto nel quale si sono susseguiti. In primis il prezzo degli immobili: post pandemia sono nate nuove esigenze che hanno influenzato al rialzo il mercato immobiliare, ridando vigore al numero di compravendite immobiliari e di conseguenza ai prezzi degli immobili; in un contesto di bassi tassi di interesse che ha portato a finanziare immobili con importi più elevati. In seguito, il rialzo dei tassi di interesse ha raffreddato l’accesso al credito e le compravendite, il mercato si è ripreso lo scorso anno quando i tassi sono rientrati ai livelli interessanti ridando energia al mercato di riferimento che nel frattempo aveva mantenuto i livelli di prezzo degli immobili.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

L'articolo IMPORTO MEDIO MUTUO EROGATO proviene da News Tecnocasa.

2025-06-13

ANDAMENTO DELLE CONSISTENZE IV TRIMESTRE 2024

ANDAMENTO DELLE CONSISTENZE IV TRIMESTRE 2024

-13.06.25-

KIRON: PROSEGUE IL TREND POSITIVO

Kìron Partner SpA, società di mediazione creditizia del Gruppo Tecnocasa, ha analizzato i dati di Banca d’Italia relativi allo stock di mutui in essere concessi alle famiglie italiane per l’acquisto dell’abitazione. Tracciandone il trend storico è emerso che nel quarto trimestre 2024 si è registrato un lieve aumento delle consistenze, proseguendo il trend positivo iniziato nel trimestre precedente (+0,1%).

In crescita l’andamento su base annua dello stock attivo circolante dei mutui alla famiglia per l’acquisto dell’abitazione (+0,8% IV trim 2024 su IV trim 2023), leggermente migliore invece lo scostamento rispetto al terzo trimestre 2024 che si attesta a +0,94%.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

L'articolo ANDAMENTO DELLE CONSISTENZE IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-29

IL MERCATO DEI MUTUI IN BASILICATA IV TRIMESTRE 2024

IL MERCATO DEI MUTUI IN BASILICATA IV TRIMESTRE 2024

-29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%).

Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

BASILICATA

Le famiglie lucane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 40,5 milioni di euro, che collocano la regione al 18° posto per totale erogato in Italia, con un’incidenza dello 0,29%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +11,5%, per un controvalore di +4,2 milioni di euro.

Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Basilicata mostra una variazione negativa pari a -2,3%, per un controvalore di -3,2 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 135,6 mln di euro, volumi che rappresentano lo 0,30% del totale nazionale.

PROVINCE DELLA BASILICATA

Nel quarto trimestre 2024 le province della Basilicata hanno evidenziato il seguente andamento.

La provincia di Matera ha erogato volumi per 20,4 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +33,0%. Nell’ultimo anno, invece, sono stati erogati 68,8 mln di euro, pari a +8,5%.

A Potenza provincia sono stati erogati volumi per 20,1 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a -4,2%. Nei precedenti dodici mesi sono stati erogati 66,8 mln di euro (-11,5%).

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692 Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI IN BASILICATA IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-29

IL MERCATO DEI MUTUI IN ABRUZZO IV TRIMESTRE 2024

IL MERCATO DEI MUTUI IN ABRUZZO IV TRIMESTRE 2024

-29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%). Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

ABRUZZO

Le famiglie abruzzesi hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 191,8 milioni di euro, che collocano la regione al 15° posto per totale erogato in Italia, con un’incidenza dell’1,38%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +36,5%, per un controvalore di +51,3 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Abruzzo mostra una variazione positiva pari a +12,3%, per un controvalore di +64,2 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 586,8 mln di euro, volumi che rappresentano l’1,32% del totale nazionale.

PROVINCE DELL’ABRUZZO

Nel quarto trimestre 2024 le province dell’Abruzzo hanno evidenziato il seguente andamento.

La provincia di Chieti ha erogato volumi per 52,9 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +28,3%. Nell’ultimo anno, invece, sono stati erogati 163,5 mln di euro, pari a +14,1%.

A L’Aquila sono stati erogati volumi per 37,8 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +49,9%. Nei precedenti dodici mesi sono stati erogati 109,4 mln di euro (+7,3%).

La provincia di Pescara ha erogato volumi per 55,5 mln di euro, la variazione sul trimestre è pari a +28,9%. I dodici appena trascorsi hanno evidenziato volumi per 176,0 mln di euro, corrispondenti a +9,9%.

In provincia di Teramo i volumi erogati sono stati 45,7 mln di euro, con una variazione pari a +46,8%. Quelli nei quattro trimestri considerati sono stati 137,9 mln di euro, (+17,6% rispetto allo stesso periodo dell’anno scorso).

IMPORTO MEDIO DI MUTUO – ABRUZZO

Attraverso l’elaborazione dei dati provenienti dalle agenzie di mediazione creditizia Kìron ed Epicas, Kìron Partner SpA ha analizzato la tendenza rispetto all’importo medio di mutuo erogato. Nel quarto trimestre 2024 in Abruzzo si è registrato un importo medio di mutuo pari a 118.760 euro, in aumento rispetto a quanto rilevato durante lo stesso trimestre dell’anno precedente, quando il ticket medio ammontava a 101.277 euro. Mediamente colui che sottoscrive un mutuo nella regione viene finanziato circa il 5% in meno rispetto al mutuatario medio italiano.

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner Spa, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI IN ABRUZZO IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-28

IL MERCATO DEI MUTUI IN TRENTINO-ALTO ADIGE IV TRIMESTRE 2024

IL MERCATO DEI MUTUI IN TRENTINO-ALTO ADIGE IV TRIMESTRE 2024

-29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%). Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

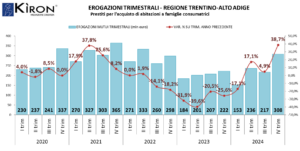

TRENTINO-ALTO ADIGE

Le famiglie trentie e altoatesine hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 307,7 milioni di euro, che collocano la regione al 12° posto per totale erogato in Italia, con un’incidenza del 2,21%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +38,7%, per un controvalore di +85,8 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Trentino-Alto Adige mostra una variazione positiva pari a +12,1%, per un controvalore di +98,9 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 913,3 mln di euro, volumi che rappresentano il 2,05% del totale nazionale.

PROVINCE DEL TRENTINO-ALTO ADIGE

Nel quarto trimestre 2024 le province del Trentino-Alto Adige hanno evidenziato il seguente andamento.

La provincia di Bolzano ha erogato volumi per 165,6 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +35,3%. Nell’ultimo anno, invece, sono stati erogati 490,8 mln di euro, pari a +10,0%.

A Trento sono stati erogati volumi per 142,1 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +42,8%. Nei precedenti dodici mesi sono stati erogati 422,5 mln di euro (+14,8%).

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI IN TRENTINO-ALTO ADIGE IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-28

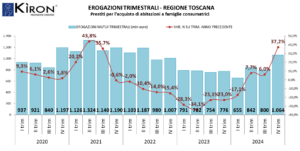

IL MERCATO DEI MUTUI IN TOSCANA IV TRIMESTRE 2024

IL MERCATO DEI MUTUI IN TOSCANA IV TRIMESTRE 2024

– 29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%). Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

TOSCANA

Le famiglie toscane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 1.064,3 milioni di euro, che collocano la regione al quinto posto per totale erogato in Italia, con un’incidenza del 7,64%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +37,2%, per un controvalore di +288,6 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Toscana mostra una variazione positiva pari a +8,3%, per un controvalore di +259,0 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 3.361,3 mln di euro, volumi che rappresentano il 7,54% del totale nazionale.

PROVINCE DELLA TOSCANA

Nel quarto trimestre 2024 le province della Toscana hanno evidenziato il seguente andamento.

La provincia di Arezzo ha erogato volumi per 62,0 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +22,1%. Nell’ultimo anno, invece, sono stati erogati 209,3 mln di euro, pari a +5,1%. A Firenze sono stati erogati volumi per 303,2 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +25,9%. Nei precedenti dodici mesi sono stati erogati 1.069,4 mln di euro (+9,7%). La provincia di Grosseto ha erogato volumi per 52,4 mln di euro, la variazione sul trimestre è pari a +34,1%. I dodici appena trascorsi hanno evidenziato volumi per 174,3 mln di euro, corrispondenti a -0,3%. In provincia di Livorno i volumi erogati sono stati 97,0 mln di euro, con una variazione pari a +41,0%. Quelli nei quattro trimestri considerati sono stati 302,2 mln di euro, (+4,6% rispetto allo stesso periodo dell’anno scorso). In provincia di Lucca sono stati erogati volumi per 107,2 mln di euro, la variazione rispetto allo stesso trimestre dell’anno precedente pari a +42,3%. Sommando i volumi dei precedenti quattro trimestri, i volumi sono stati 338,2 mln di euro e la variazione +4,2%. Massa-Carrara ha erogato volumi per 28,7 mln di euro, la variazione sul trimestre è pari a +14,6%. Questi dodici mesi hanno evidenziato volumi per 104,3 mln di euro e una variazione pari a +4,4%. La provincia di Pisa ha erogato volumi per 206,8 mln di euro, facendo registrare una variazione sul trimestre pari a +85,8%. L’anno appena trascorso ha segnalato un totale di 481,8 mln di euro, con una variazione di +26,4%. A Pistoia sono stati erogati volumi per 66,9 mln di euro, la variazione rispetto allo stesso trimestre dell’anno precedente è risultata essere pari a +25,6%. I quattro trimestri passati, invece, hanno visto un totale 216,7 mln di euro (+4,4%). La provincia di Prato ha erogato volumi per 74,4 mln di euro, facendo registrare una variazione pari a +20,8% nel trimestre. Andando indietro di un anno sono stati erogati 253,5 mln di euro (-0,0% rispetto all’anno scorso). In provincia di Siena i volumi erogati sono stati 65,8 mln di euro, la variazione rispetto allo stesso trimestre dell’anno precedente pari a +32,1%. Nei dodici mesi precedenti, invece, sono stati erogati 211,6 mln di euro, pari a +7,1%.

IMPORTO MEDIO DI MUTUO – TOSCANA

Attraverso l’elaborazione dei dati provenienti dalle agenzie di mediazione creditizia Kìron ed Epicas, Kìron Partner SpA ha analizzato la tendenza rispetto all’importo medio di mutuo erogato. Nel quarto trimestre 2024 in Toscana si è registrato un importo medio di mutuo pari a 127.212 euro, in aumento rispetto a quanto rilevato durante lo stesso trimestre dell’anno precedente, quando il ticket medio ammontava a 124.071 euro. Mediamente colui che sottoscrive un mutuo nella regione viene finanziato circa il 2% in più rispetto al mutuatario medio italiano.

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI IN TOSCANA IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-28

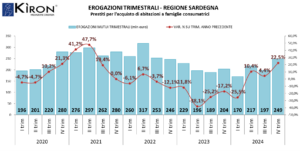

IL MERCATO DEI MUTUI IN SARDEGNA IV TRIMESTRE 2024

IL MERCATO DEI MUTUI IN SARDEGNA IV TRIMESTRE 2024

-29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%). Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

SARDEGNA

Le famiglie sarde hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 249,4 milioni di euro, che collocano la regione al 14° posto per totale erogato in Italia, con un’incidenza dell’1,79%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +22,5%, per un controvalore di +45,8 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Sardegna mostra una variazione positiva pari a +1,9%, per un controvalore di +15,9 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 833,3 mln di euro, volumi che rappresentano l’1,87% del totale nazionale.

PROVINCE DELLA SARDEGNA

Nel quarto trimestre 2024 le province della Sardegna hanno evidenziato il seguente andamento.

La provincia di Cagliari ha erogato volumi per 110,2 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +28,1%. Nell’ultimo anno, invece, sono stati erogati 359,0 mln di euro, pari a +7,0%. A Nuoro sono stati erogati volumi per 16,5 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +6,9%. Nei precedenti dodici mesi sono stati erogati 58,9 mln di euro (-0,5%). La provincia di Oristano ha erogato volumi per 13,4 mln di euro, la variazione sul trimestre è pari a -12,0%. I dodici appena trascorsi hanno evidenziato volumi per 44,9 mln di euro, corrispondenti a -14,5%. In provincia di Sassari i volumi erogati sono stati 80,8 mln di euro, con una variazione pari a +30,4%. Quelli nei quattro trimestri considerati sono stati 280,1 mln di euro, (-0,3% rispetto allo stesso periodo dell’anno scorso). In provincia di Sud Sardegna sono stati erogati volumi per 28,4 mln di euro, la variazione rispetto allo stesso trimestre dell’anno precedente pari a +14,3%. Sommando i volumi dei precedenti quattro trimestri, i volumi sono stati 90,4 mln di euro e la variazione +1,1%.

IMPORTO MEDIO DI MUTUO – SARDEGNA

Attraverso l’elaborazione dei dati provenienti dalle agenzie di mediazione creditizia Kìron ed Epicas, Kìron Partner SpA ha analizzato la tendenza rispetto all’importo medio di mutuo erogato. Nel quarto trimestre 2024 in Sardegna si è registrato un importo medio di mutuo pari a 123.000 euro, in aumento rispetto a quanto rilevato durante lo stesso trimestre dell’anno precedente, quando il ticket medio ammontava a 105.416 euro. Mediamente colui che sottoscrive un mutuo nella regione viene finanziato circa l’1% in meno rispetto al mutuatario medio italiano.

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI IN SARDEGNA IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-28

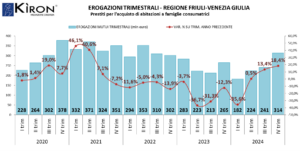

IL MERCATO DEI MUTUI IN FRIULI-VENEZIA GIULIA IV TRIMESTRE 2024

IL MERCATO DEI MUTUI IN FRIULI-VENEZIA GIULIA IV TRIMESTRE 2024

-29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%). Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

FRIULI-VENEZIA GIULIA

Le famiglie friulane e giuliane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 313,8 milioni di euro, che collocano la regione all’11° posto per totale erogato in Italia, con un’incidenza del 2,25%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +18,4%, per un controvalore di +48,8 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Friuli-Venezia Giulia mostra una variazione negativa pari a -2,3%, per un controvalore di -22,4 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 961,4 mln di euro, volumi che rappresentano il 2,16% del totale nazionale.

PROVINCE DEL FRIULI-VENEZIA GIULIA

Nel quarto trimestre 2024 le province del Friuli-Venezia Giulia hanno evidenziato il seguente andamento.

La provincia di Gorizia ha erogato volumi per 33,8 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +2,0%. Nell’ultimo anno, invece, sono stati erogati 108,5 mln di euro, pari a -15,6%. A Pordenone sono stati erogati volumi per 78,0 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +20,9%. Nei precedenti dodici mesi sono stati erogati 254,1 mln di euro (+3,9%). La provincia di Trieste ha erogato volumi per 61,9 mln di euro, la variazione sul trimestre è pari a +24,7%. I dodici appena trascorsi hanno evidenziato volumi per 188,7 mln di euro, corrispondenti a +5,8%. In provincia di Udine i volumi erogati sono stati 140,2 mln di euro, con una variazione pari a +19,1%. Quelli nei quattro trimestri considerati sono stati 410,1 mln di euro, (-5,2% rispetto allo stesso periodo dell’anno scorso).

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI IN FRIULI-VENEZIA GIULIA IV TRIMESTRE 2024 proviene da News Tecnocasa.